年末調整で生命保険料控除をフル活用するポイントとは

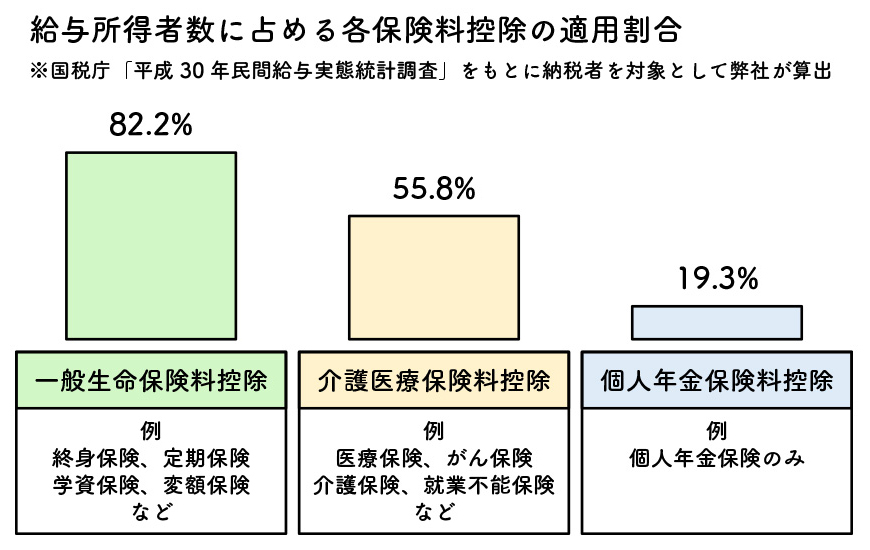

生命保険料控除を活用している割合

毎年10月中旬から年末にかけて、保険会社から保険料控除証明書が発送されます。

皆さんは生命保険料控除の控除枠を最大限活用していますか?

実は、生命保険料控除のうち、個人年金保険料控除を活用していない人がほとんどなんです!

上の図の通り、個人年金保険料控除を適用されている割合は19.3%とかなり低いことがわかります。一般生命保険料控除は5人に4人が活用していますが、個人年金保険料控除は5人に1人しか活用していません。つまり、多くの方が個人年金保険料控除の活用の余地があるということです。

会社員の方は、毎年年末調整をされていると思いますが、年末調整の用紙に、生命保険料控除(一般生命保険料控除・介護医療保険料控除・個人年金保険料控除)について記入する欄があると思います。保険料控除証明書を使って年末調整で生命保険料控除を適用すると、所得税や住民税の税金負担を軽減できます。

※年末調整については「年末調整と各種控除とは?…年末調整をわかりやすく解説します!」をご参照ください。

個人年金保険は税負担を軽減しながら資産形成ができるお得な保険です。そして、個人年金保険料控除は名前の通り個人年金保険しか対象になりません!そのため、生命保険料控除をフル活用するポイントは個人年金保険に加入することと言えます。

資産形成にはさまざまな方法がありますが、個人年金保険も選択肢に入れることをオススメします。

個人年金保険の仕組みとは?

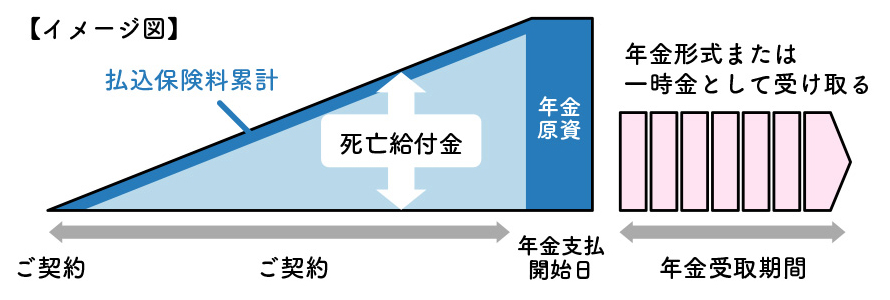

個人年金保険とは、公的年金や会社の企業年金などでは不足する部分を自分で用意する私的年金のことをいいます。

一定期間保険料を払い込むと、保険会社が保険料を運用し、払い込んだ保険料よりも増やしてくれます。そして、将来の決まった時期に、年金または一時金として保険金を受け取ることができます。万が一保険料払込期間中に死亡した場合は、既払込保険料相当額が遺族に支払われます。

なお、個人年金保険料控除を利用するためには、以下のすべての条件を満たし「個人年金保険料税制適格特約」が付いている個人年金保険である必要があります。

- 年金受取人が契約者か、またはその配偶者であること

- 年金受取人が被保険者と同一人であること

- 保険料の払込期間が10年以上であること(一時払いは不可)

- 確定年金・有期年金の場合、年金受取開始日に被保険者の年齢が60歳以上であること、かつ受取期間が10年以上であること

保険料の全額を契約時に支払う「一時払い個人年金保険」や、受取額が変動する「変額個人年金保険」は対象となりません。個人年金保険料控除の対象とならない保険については、「一般生命保険料控除」の対象になります。

個人年金保険の資産形成効果は?

万が一のために保障を重視した終身保険や医療保険などの保険とは違い、個人年金保険は老後の資産形成の準備のために貯蓄性を重視した保険です。さらに、生命保険料控除のひとつである個人年金保険料控除を活用した税金軽減効果を加味すれば、iDeCoやNISAなどの様々な税制優遇が受けられる金融商品と並んで、資産形成の効果が高いと言えます。

では、実際の税金の軽減額はいくらになるのでしょうか。

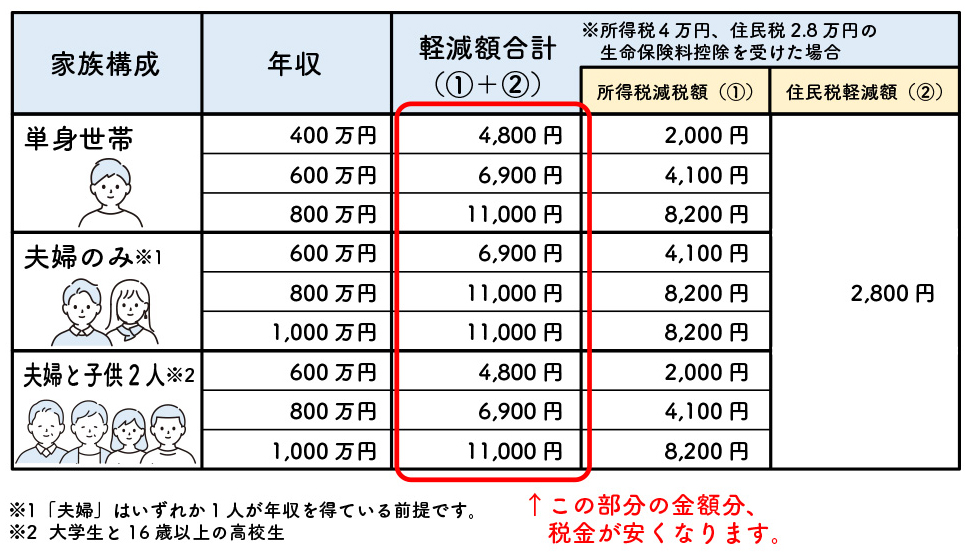

「個人年金保険料控除」を受けた場合の税金の軽減額の例

下表は、給与所得者である世帯主が個人年金保険料を年間8万円以上支払った場合、所得税と住民税がそれぞれどれくらい軽減されるかの目安を示したものです。

(公財)生命保険文化センター「生命保険と税金の知識」(2020年2月改訂版)をもとに作成

中長期の株式投資の平均利回りは4~7%ですので、年間支払保険料80,000円の約8%に該当する6,900円の節税効果も魅力的と言えます。

最近はYouTubeなどのSNSで「保険での貯蓄はオススメしない」といった内容の記事をよく見かけます。たしかに、近年の低金利の影響で保険で貯蓄することは魅力が薄れてきています。

しかし、税制優遇制度を活用しながらも「安定的にお金を増やしたい」なのか「多少リスクが大きくても積極的にお金を増やしたい」なのか、目的を分けて考えることが重要です。

例えば、資産がマイナスになると不安で仕方ないという人が、運用実績によって資産額が変動する資産形成方法を選ぶと精神的に辛いですよね。途中でやめて、元本が割れてしてまうということになると本末転倒です。

目的を明確にして、ご自身に最適な資産形成方法を選びましょう。

iDeCo(個人型確定拠出年金)との違いは?

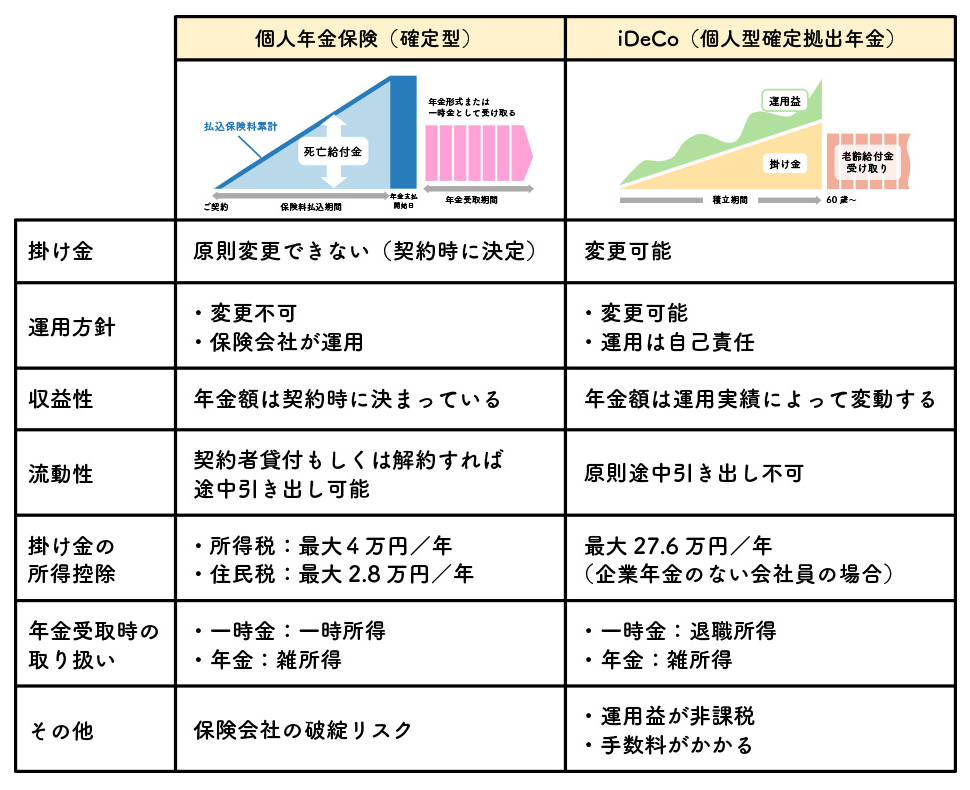

近年、加入者が増えている税制優遇商品のiDeCo(個人型確定拠出年金)は、個人年金保険と仕組みが似ています。違いは以下の通りです。

個人年金保険とiDeCo(個人型確定拠出年金)の比較

どちらにもメリットとデメリットがありますね。投資信託や株式投資など他にもさまざまな資産形成方法がありますが、複数の商品を組み合わせることでそれぞれの商品のデメリットを補いあうことができ、全体的なリスク軽減(分散投資)につながります。

また、企業型確定拠出年金の制度がある企業の会社員の場合は、iDeCo(個人型確定拠出年金)の掛け金の上限が異なるため注意が必要です。

まとめ

個人年金保険は節税効果が魅力的な金融商品のひとつです。そして、個人年金保険しか対象にならない「個人年金保険料控除」を活用することこそが、生命保険料控除をフル活用する唯一の方法です。

資産形成にはさまざまな方法があり、今回はiDeCo(個人型確定拠出年金)との違いも解説してきましたが、いずれの場合も、途中で保険料や掛け金が払えない不測の事態が起きた場合には元本割れしてしまうというリスクがあります。例えば、病気によって収入減となり、途中で払えなくなるというケースも考えられます。そのため、資産形成方法を決める前に、一生涯における様々なリスクを考えて、必要な保障を備えておくことが資産形成、ひいては投資の基本です。

個人年金保険のご相談が可能「無料保険相談」実施中!

無料保険相談ショップ「保険deあんしん館」では複数の保険会社の商品をお見積りして比較できます。「個人年金保険」もお気軽にご相談ください。

年末調整 おすすめ記事

●年末調整と各種控除とは?…年末調整をわかりやすく解説します!

●【保険初心者さんのQ&A】年末調整の時、保険の控除ってあるの?

●【保険初心者さんのQ&A】保険料控除って何ですか?

経験豊富なスタッフがあなたにピッタリの保険を、40社以上の保険会社の商品からご提案します。まずはお気軽にご相談ください。