リスクって知れば知るほどおもしろい!?~外貨編~

外貨と聞いて何をイメージされますか?

「リスクがある」というイメージが先行してしまい、「怖い」「損をしそう」「難しそう」と思う方も多いのではないでしょうか。FPである私も、外貨に関する知識がない頃はそうでした。しかし、リスクの仕組みを正しく理解すれば、むしろ面白いと考えています。

「外貨」は資産形成をするうえで「外貨を持つこと」はリスク軽減にもつながります。今回はそんな「外貨」の仕組みを解説します。

1.実は身近な外貨

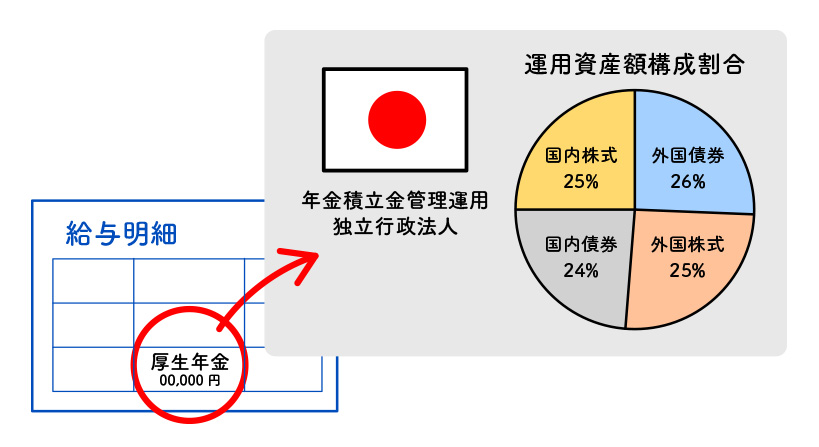

会社員の皆さんは給料からの天引きで公的年金を払っていますよね。実は公的年金の資産運用にも外貨が使われており、その比率は半分を占めています。間接的に私たちの資産も外貨で運用されているのです。

2.なぜ外貨なのか

~押さえておきたい用語と社会背景~

【 金利 】

金利とは、預けているお金(預金額)に対し、金融機関から上乗せされる金額の割合のことです。その中で「年利」は、1年間をひとつの単位としたときの利率のことを言います。例えば「年利0.01%」は、「預金額に対し、1年間で0.01%の金額が上乗せになる」ことを指します。

【 利息 】

利息とは、金融機関が設定している金利と預金額をもとに算出して増えた額のことです。例えば「年利0.1%の金融機関に100万円を預けた場合、1年間で得られる利息は以下の計算式の通りです。

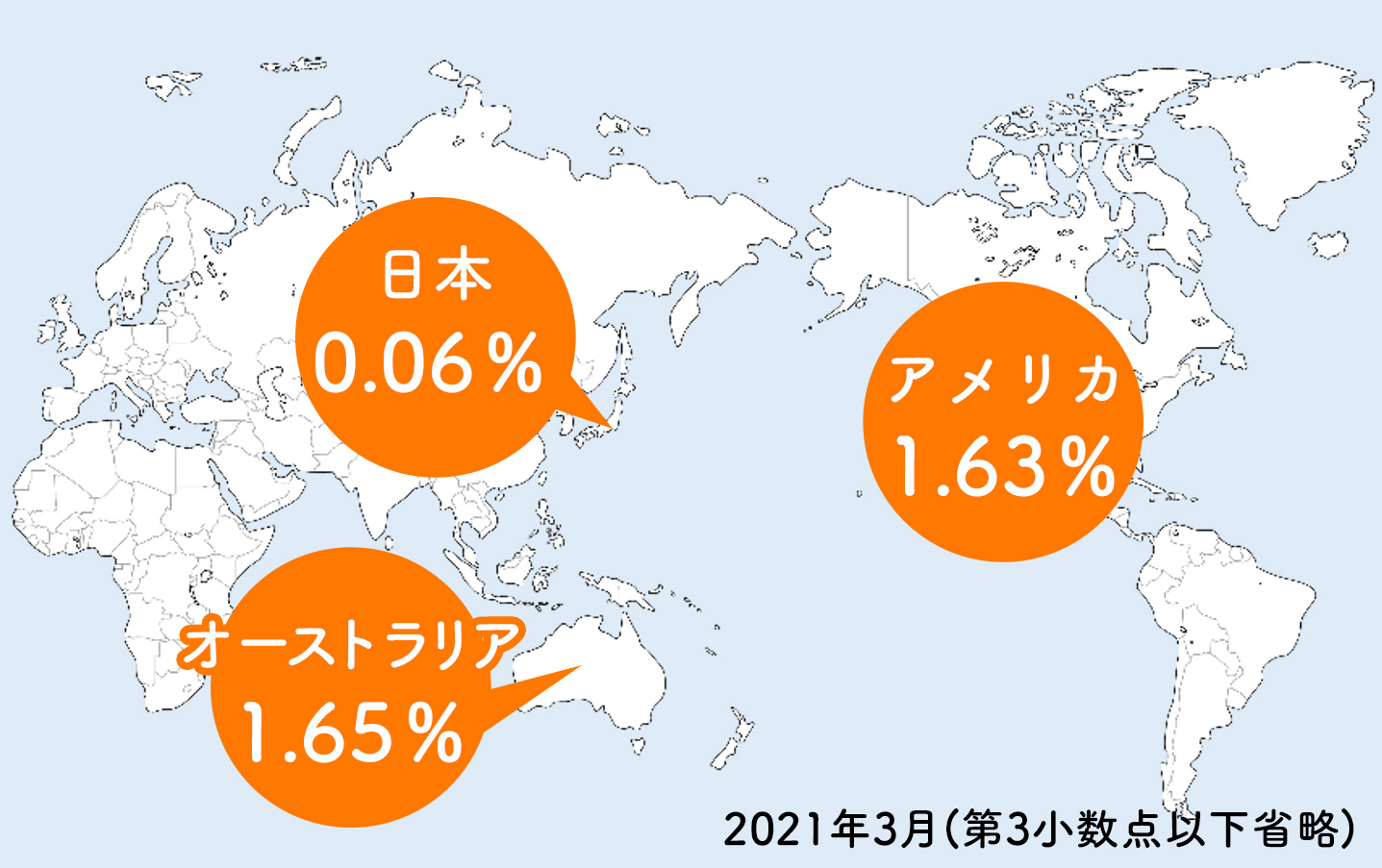

~海外の金利事情~

1980年代末期~1990年初頭、日本ではバブル経済が起こりました。当時の定期預金の年利水準は6%でした。口座にお金を置いておくだけで、10年で2倍近く増えるような時代でした。

ところが今ではどうでしょう。口座にお金を置いておいても、お金は全く増えませんよね。というのも、日本銀行によるマイナス金利政策のため、大手銀行の定期預金の年利が0.001%まで下がっているためです。100万円を10年預けても、100円しか増えないことになります。

では、海外に目を向けてみるとどうでしょうか。

この通り、海外の方が日本よりも金利が高い傾向にあります。そのため、海外にお金を預けた方がお金が成長してくれると考える人が増えるため、その特性を利用した外貨預金や外貨建て保険に加入する人も増えてきています。

~為替の仕組み~

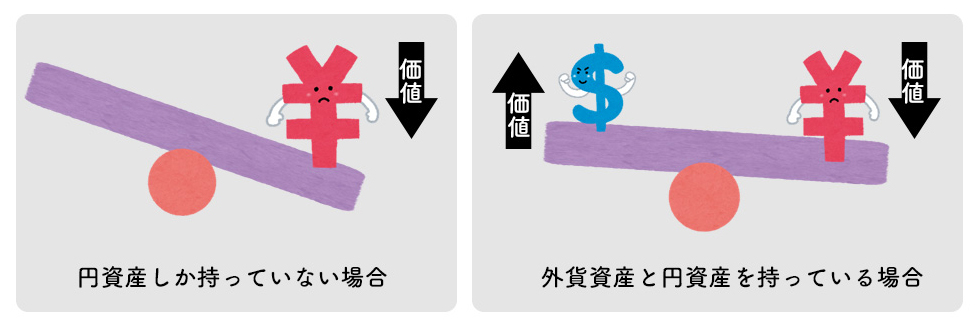

もう一つ、外貨を理解するうえで大事な用語があります。それが為替です。為替という言葉は「異なる2国間の通貨」を交換するという意味があります。円と外貨はシーソーのような関係で、どちらかの価値が高くなれば、もう一方の通貨は下がります。

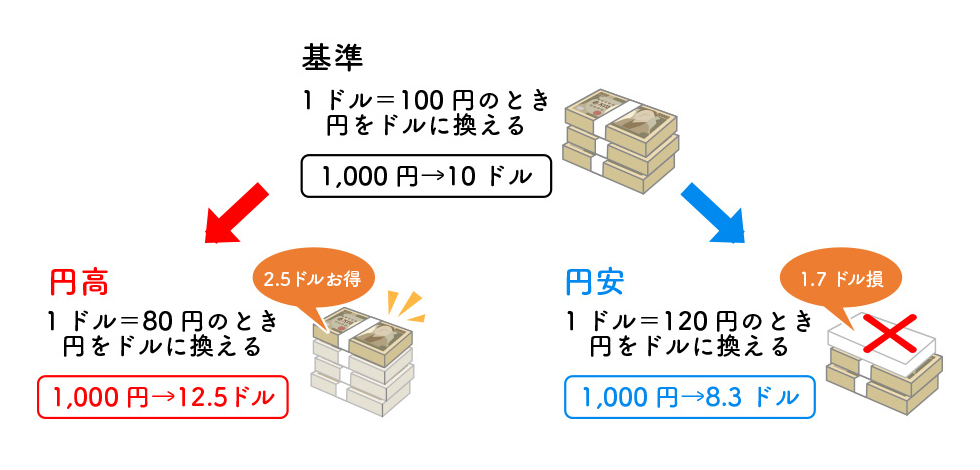

米ドルと日本円で、1ドル=100円を基準に考えてみましょう。

円高は円の価値が上がることをいいます。

1ドルを安く、少ないお金(円)で買うことができます。

円安は円の価値が下がることをいいます。

1ドルを買うために、より多くのお金(円)を支払わなければなりません。

このように、為替変動があることを為替リスクと呼びます。為替レートには需要と供給のバランス、貿易収支、物価、地域紛争や自然災害など様々な要因が影響を与え、日々刻々と変化します。為替レートには世界の様々な事象が起因するため、私は外貨を学んでから、ニュースや世界情勢などにも関心が向くようになりました。自分自身の視野が広がるという点でも外貨は面白いです。

3.外貨はリスクではなく、逆にリスク軽減!

仕組みさえ理解していれば、金利の効果と為替の効果でより大きな利益を期待することができるので、相乗効果を期待して外貨預金や外貨建て保険など「外貨」で資産形成をする方が増えています。

先ほどもお伝えしたように、円と外貨はシーソーのような関係です。外貨資産も持っておくことで「円の価値が下がってしまった場合に、外貨の価値が上がってくれて補う」ことができるので、全体的な資産価値の変動を緩やかにすることができるのです。

正しく理解して、ご自身が納得する資産形成方法を選択しましょう。

気軽にご相談ができる「オンライン保険相談」実施中!

保険deあんしん館の保険なんでも無料相談は、ショップへのご来店と、ご自宅でご相談ができるオンラインがあります。オンライン保険相談は、お手元に、PC・タブレット・スマホのいずれか1つをご準備いただければ、保険のご相談が可能です。気軽にご利用いただけます。

経験豊富なスタッフがあなたにピッタリの保険を、40社以上の保険会社の商品からご提案します。まずはお気軽にご相談ください。

ご負担いただく費用とリスクについて(生命保険の留意事項)

●生命保険をご契約された場合、主に次のような費用をご負担いただきます

| 保険関係費用 | 保険契約の締結・維持に必要な費用および死亡保障などに必要な費用 |

| 運用関係費用 | 投資信託の信託報酬や信託事務の諸費用など、特別勘定の運用により発生する費用 |

| 解約控除 | 解約時や減額時などに、経過年月数に応じて積立金額などから控除する費用 |

※ご負担いただく費用の合計額は、上記を足し合わせた金額となります。

●生命保険には商品の種類によって主に次のようなリスクがあります

| 価格変動リスク | 変額保険など、国内外の株式・債券などで運用を行い、その運用実績に応じて積立金額などが増減する商品では、株価や債券価格、為替の変動などにより、積立金額や将来の年金額、解約返戻金額などが既払込保険料を下回ることがあり、損失が生じるおそれがあります。 |

| 為替リスク | 外貨建の商品では、為替レートの変動により、受取時における保険金の円換算額が、契約時における保険金の円換算額や既払込保険料の円換算額を下回ることがあり、損失が生じるおそれがあります。 |

| 金利変動リスク | 商品によっては、運用対象となっている資産(債券など)の市場金利に応じた価値を解約返戻金に反映させるしくみになっています。そのため、解約時の市場金利の変動によっては、解約返戻金が減少し、既払込保険料を下回ることがあり、損失が生じるおそれがあります。 |