教育資金、どうやって備える? ~学資保険の他にも活用できる保険があります!~

私たちの行っている個別相談会では、「子供が生まれたので “学資保険” に加入したい」というご相談をいただくことが多くあります。しかし実際にお話を聞いてみると、「学資保険の仕組みはよく分からない」「親からとりあえず学資保険に加入するようにすすめられた」という方も多くいらっしゃいます。

そこで今回は、これからお子様がお生まれになるという方や、すでにお子様がいらっしゃるという方へ向け、学資保険の基本的な仕組みを解説するとともに、学資保険に代わって学資金の準備として活用できる保険についてお伝えします。

まだお子様がいらっしゃらないという方にも、今から準備できる方法をご紹介していますので、ぜひ参考にしてみてくださいね。

教育資金、どのくらいかかる?

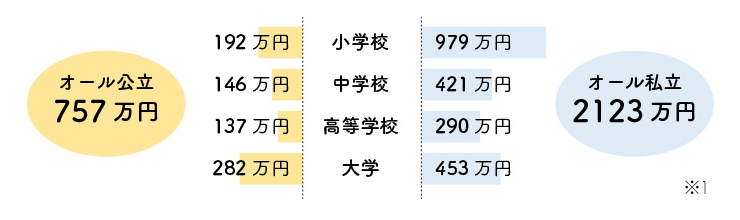

まずは、お子様が独立されるまでに、一般的にどのくらいの教育資金が必要になるのかイメージをしてみましょう。下の図は、小学校~大学まで、全て公立に進んだ場合と、全て私立に進んだ場合の教育費の目安です。公立に進むか、私立に進むかによって、必要な資金は大きく異なってくることが分かりますね。

出典 ※1 文部科学省「平成30年 子供の学習費調査」「私立大学等の平成30年度入学者に係る学生納付金等調査結果について」「平成22年度 国立大学の授業料、入学料及び検定料の調査結果について」、(独)日本学生支援機構「平成28年度 学生生活調査」をもとに第一生命作成

しかし、どちらのコースにおいても、必要資金が大きくなると言われているのが「大学入学時」です。

大学4年間の学費は、公立「282万円」、私立「453万円」となっていますが、大学在学中には部活動に打ち込むことや、海外留学に行ったすることも考えられますよね。そして、大学院への進学を希望した場合には、さらに資金が必要となります。そんな様々な可能性に備えるためにも、大学に進学する時点において、大学4年間の学費が備えられていると安心です。

学資保険とは?

そんな教育資金を準備するための代表的な方法として知られている「学資保険」ですが、どんなメリット・デメリットがあるのか、いつ加入すべきなのかなど、学資保険の特徴を踏まえながら見ていきましょう。

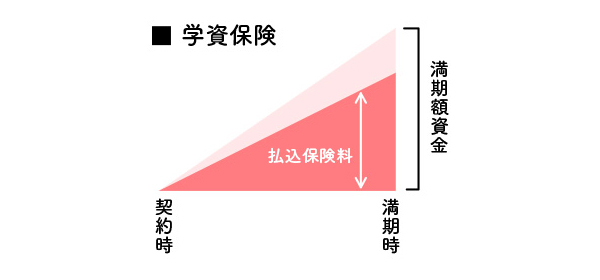

1.学資保険の仕組み

学資保険とは、お子様の教育資金を準備することを目的とした貯蓄型保険のことを言い、保険期間(学資金を受け取る時期)と、満期学資金の額を設定し、毎月決まった額の保険料を積み立てていきます。そして、学資保険の最大の特徴となるのが、保険料の払い込み期間中に契約者が亡くなってしまった場合には、それ以降の保険料の払い込みが免除となります。保険期間満了時には、契約時に決めた満期額資金を受け取ることができます。

多くの方は、満期学資金の受け取り時期を、お子様が高校3年生~大学進学するタイミングに合わせて設定しますが、受け取った満期学資金の使い道は自由なので、お子様が大学に進学されなかった場合にも、生活費として活用することができます。

学資保険のメリット

- 多くの場合、満期学資金>保険料払込総額となります。また、保険料を短期間で払込み、据え置き期間を長く設定することで、返戻率はより高くなります。

- 保険会社によっては、死亡時の他、3大疾病等に該当した場合にも、それ以降の保険料が免除となる特約があります。

- 「一般生命保険料控除」枠の対象となり、年末調整を提出することで、所得控除を受けることができます。

- 学資保険は「被保険者=お子様」となりますので、お子様が万が一亡くなってしまった場合には、その時点までの既払込保険料が戻ってきます。

学資保険のデメリット

- 保険期間満了以前に解約すると、多くの場合、解約返戻金は保険料払込総額を下回ってしまいます。そのため、必要な資金をすべて学資保険で備えるのではなく「学資保険 + 貯蓄」 とすることで、万一の支出にも備えることが出来ます。

2.いつから始める?

多くの保険会社では、お子様が6歳の年齢に達するまで加入できるようになっていますが、積み立て期間が短くなるほど毎月の積立金額が大きくなってしまうので、毎月の負担を少なくコツコツ貯めたいという方は、早めのご加入をおすすめします。また保険会社によっては、出産予定日以前より加入を可能としているものもあります。

3.学資保険はどんな人に向いている?

学資保険は、銀行で預金をするよりも高い利息を期待することが出来ますが、上記のデメリットでも述べたように保険期間の満期以前に解約をすると、手元に戻るお金は払い込んだ保険料の総額を下回ってしまいます。そういった拘束力があるため、貯蓄が苦手といった方や、目的ごとにしっかり貯蓄を管理したいといった方にはおすすめできる保険となっています。

教育資金の準備に活用できる保険

学資保険は多くの場合、満期学資金>保険料払込総額となりますが、今では保険会社の予定利率が下がり、高い返戻率が期待できなくなっています。返戻率を重視したいという方のために、学資保険に代わって貯蓄機能を活かせる保険をご紹介します。以下の保険については学資保険と異なり、お子様がいる・いないに関わらず加入できる保険となっています。

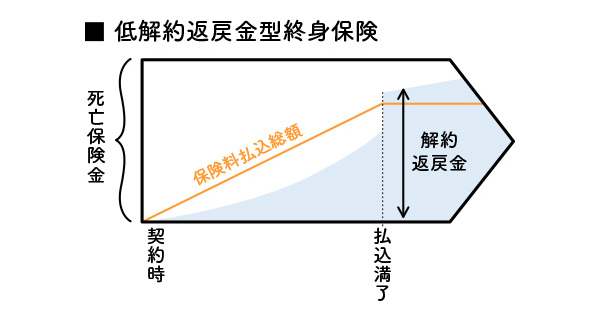

1.低解約返戻金型終身保険

低解約金型終身保険とは、保険料払込期間中の解約返戻金の返戻率が、通常の終身保険と比べて低く抑えられている保険です。解約返戻金が低く設定されている分、毎月の保険料が割安になっており、保険料払込期間終了直後に解約金が上昇します。そのため、保険料払込終了期間をお子様の進学時期に合わせることで、教育資金の準備をすることができます。また、保険料払込期間中に契約者が亡くなってしまった場合には、すぐに死亡保険金を受け取ることができるメリットもあります。さらには、払込満了後も解約返戻金が増え続けるため教育資金に余裕があった場合には、そのまま契約を維持することもできます。

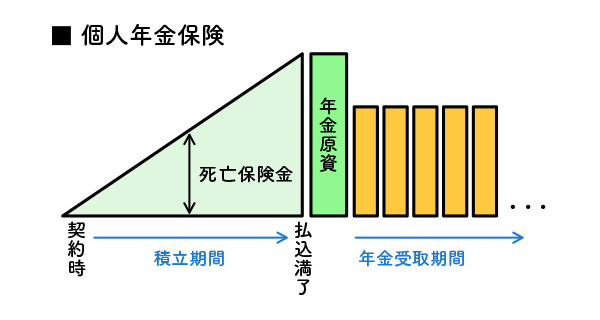

2.個人年金保険

個人年金保険は通常、老後の生活資金を目的に積み立てる保険となっていますが、受け取り時期をお子様の進学時期に合わせるなどすることで、学資金の準備にも活用することができます。据え置き期間を長くするなど、契約時の設定要件によっては学資保険よりも高い返戻率を期待できる場合があります。ただし、保険料払込期間に契約者が亡くなってしまった場合には、その時点での保険料払込金額相当しか受け取ることができない点や、条件によっては「個人年金保険料控除」の対象とはならない点において注意が必要です。

3.外貨建て保険

低解約金型終身保険、個人年金保険ともに、最近では外貨建ての保険に加入する方も多くなってきています。

外貨建て保険は、保険料の運用に外貨を用いる保険のことを言い、マイナス金利の日本に比べて金利の高いアメリカやオーストラリアの通貨で運用を行います。

金利の効果に加え、為替差益の効果も相まって、より高いリターンを期待することもできます。ただし、反対にマイナスとなってしまうタイミングや、円貨で受け取る際には為替手数料がかかる点などには注意が必要なです。しっかりと仕組みを理解した上でご加入を検討しましょう。

まとめ

今回は保険を活用した教育資金の備え方についてお伝えしてきましたが、しっかりとライフプランニングを行い、ご家庭に合った方法を見極めることが大切となります。それぞれの保険の仕組みについてより詳しく知りたいという方や、自分にはどの方法が合っているかわからないという方は、お気軽に保険deあんしん館にご相談ください。

ご自宅で気軽にご相談ができる「オンライン保険相談」

保険deあんしん館で行っている無料相談と同じサービスを、オンラインでも受けられます。経験豊富なライフコンシェルジュが、保険に関するお悩みやご要望に的確にアドバイス致します。

PC・タブレット・スマホでご相談可能です。

経験豊富なスタッフがあなたにピッタリの保険を、40社以上の保険会社の商品からご提案します。まずはお気軽にご相談ください。

ご負担いただく費用とリスクについて(生命保険の留意事項)

●生命保険をご契約された場合、主に次のような費用をご負担いただきます

| 保険関係費用 | 保険契約の締結・維持に必要な費用および死亡保障などに必要な費用 |

| 運用関係費用 | 投資信託の信託報酬や信託事務の諸費用など、特別勘定の運用により発生する費用 |

| 解約控除 | 解約時や減額時などに、経過年月数に応じて積立金額などから控除する費用 |

※ご負担いただく費用の合計額は、上記を足し合わせた金額となります。

●生命保険には商品の種類によって主に次のようなリスクがあります

| 価格変動リスク | 変額保険など、国内外の株式・債券などで運用を行い、その運用実績に応じて積立金額などが増減する商品では、株価や債券価格、為替の変動などにより、積立金額や将来の年金額、解約返戻金額などが既払込保険料を下回ることがあり、損失が生じるおそれがあります。 |

| 為替リスク | 外貨建の商品では、為替レートの変動により、受取時における保険金の円換算額が、契約時における保険金の円換算額や既払込保険料の円換算額を下回ることがあり、損失が生じるおそれがあります。 |

| 金利変動リスク | 商品によっては、運用対象となっている資産(債券など)の市場金利に応じた価値を解約返戻金に反映させるしくみになっています。そのため、解約時の市場金利の変動によっては、解約返戻金が減少し、既払込保険料を下回ることがあり、損失が生じるおそれがあります。 |