老後資金は2000万円もいらない!?本当に必要な老後資金とその対策

皆さんは老後に向けた資産形成を始めていますか?

「老後2000万円問題」を受けて、不安を感じてすでに始めている方も、まだこれからという方もいらっしゃると思いますが、なぜ2000万円が必要かご存知ですか?

「老後資金2000万円問題」は、2019年6月に金融庁が出した報告書に端を発しました。

その時の「2000万円が不足する」という根拠は、厚生労働省の「家計調査」の高齢夫婦無職世帯の家計収支で、2017年のデータ(※1)をもとに算出されています。

そのデータでは収入が20万9198円、支出が26万3717円で、毎月の不足分が5万4519円となっています。

この不足分を30年間埋めるために必要なお金というのが約2000万円というわけです。

(5万4519円×12か月×30年=1962万6840円)

しかし、最新(2021年)の家計収支のデータ(※2)では、収入が23万6576円、支出が25万5100円となっており、毎月の不足分は1万8524円です。

30年だと666万8640円となります。

この金額であれば今から焦って準備しなくてもいいような気さえしてきますね。

しかし、この家計調査のデータというのはあくまでも平均値で、誰にでも当てはまるというわけではありません。この平均値の赤字額は毎年バラつきがありますし、収入の大部分を占める公的年金の受給額は世帯によって大きく異なります。

それに、元になっている調査では持ち家率が90%以上になっているので、賃貸派の場合は違う計算結果になると考えられます。

平均値に基いた金額だけに囚われると、せっかく早い時期から資産形成をしても、いざ老後を迎えた時に「資金が足りない!」「こんなに余裕があるなら現役時代にもっと自由に使いたかった!」といった事態になりかねません。

では、どのくらい必要なのでしょうか?

老後資金の必要額は、収支のバランスで決まる

老後生活の赤字分を補塡する資金が「老後資金」ですから、毎月・毎年の赤字額がわかれば、それに平均余命を掛け算すればおおよその必要額はわかりますが、平均余命をもとに計算すると、長生きした場合にリスクがあります。

そこで、「人生100年時代」と言われる中、ひとつの目安として「65歳から95歳の30年間」の老後資金を計算してみます。

まだピンと来ないのが正直なところかと思いますが、ご自身のデータを入れていくと、少しでも現実的に捉えられるのではないでしょうか?

自分に必要な「老後資金」を具体的に計算してみよう

① 定年後の収入を計算する

多くの人は公的年金が主な収入源となるかと思いますが、いくら受け取れるか確認してみたことはありますか?

実は年金額の目安は簡単にわかります。

50歳以上の方

毎年誕生日の月に自宅に郵送される「ねんきん定期便」に「老齢年金の種類と見込額(年額)」として記載されていますので、簡単に確認できます。

50歳未満の方

インターネットを通じて自分の年金の情報を、パソコンやスマートフォンから確認できるサービス「ねんきんネット」で確認できます。

50歳未満の人の「ねんきん定期便」に記載されている金額は加入実績に応じた金額(その時点で受け取った場合の金額)なので、「ねんきんネット」を利用すると将来の受け取る金額のシミュレーションができます。

ただし、「ねんきん定期便」に記載された受給見込み額、および「ねんきんネット」の「かんたん試算」で表示される受給見込み額は、現在の職業のまま60歳まで働いたときに受給できる年金の見込み金額が書かれています。実際の年金受給額とは異なる場合がありますので注意しましょう。

「ねんきん定期便」を紛失してしまった方や、「ねんきんネット」のログインが面倒に感じる方は、「撮るだけねんきん試算」(https://www.msa-life.co.jp/lineup/torudakenenkinshisan/)を使ってみてはいかがでしょうか。

年齢や職業など簡単な項目を入力するだけで、大まかなイメージが掴めますよ。

② 支出を計算する ~3つの方法~

その1:家計簿で計算する

家計簿を付けている方であれば、毎月の支出は把握されていると思います。

その金額から、子の教育費や完済予定のローンなど、定年後は必要なくなる支出を引けばいいわけです。

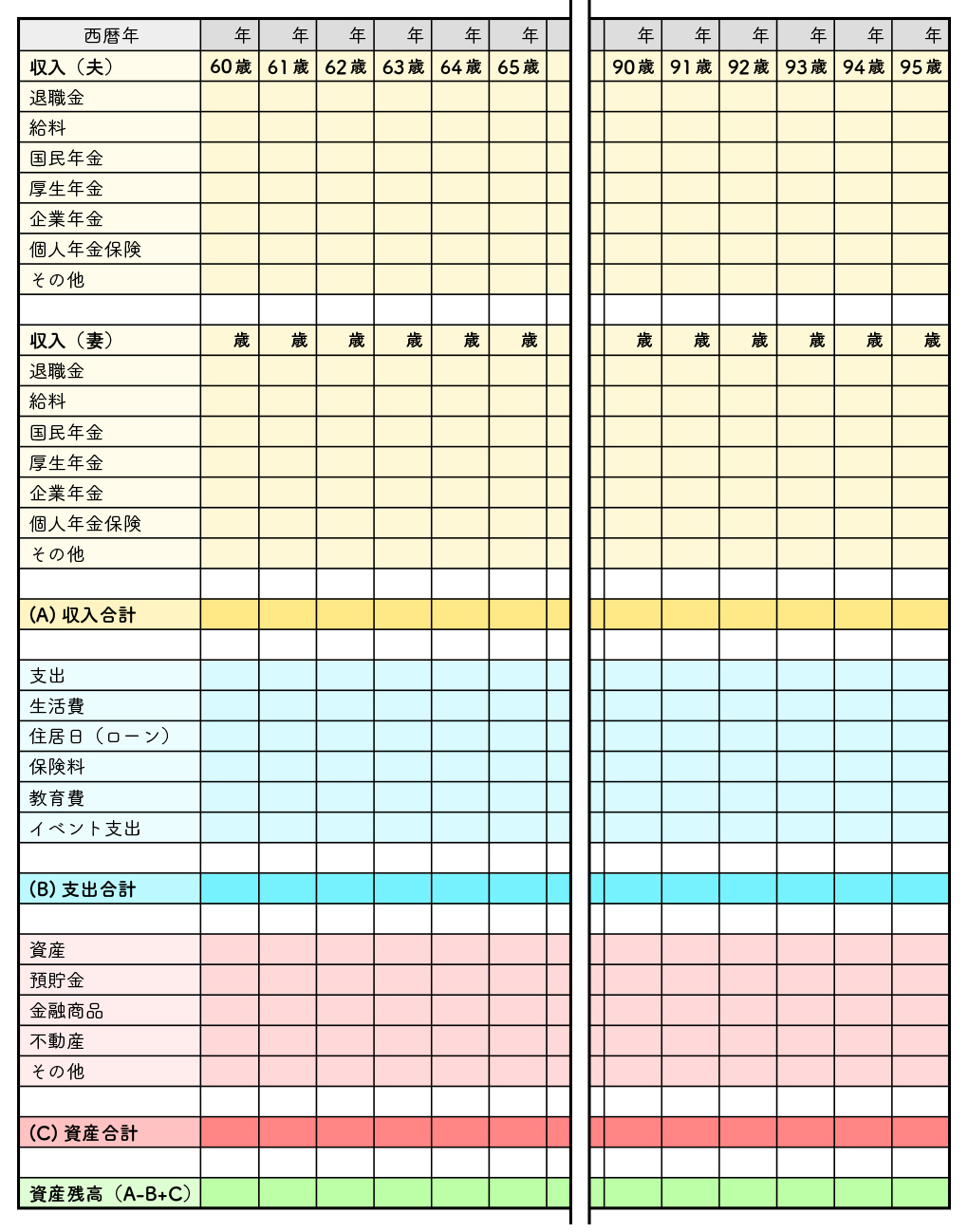

その2:ライフプラン表を作成する

以下のようなライフプラン表に収入の年金額・退職金や、支出の生活費・イベント費などの項目を記入していきます。

少し手間はかかりますが、これを一度実行してみると、老後生活のイメージがしやすくなりますよ。

その3:ざっくりと計算する

「もっと簡単に、取り急ぎの概算を」とお考えの方は、大雑把ではありますが、現在の収入(手取り額)から毎月の貯蓄額を引いた金額の70%を目安に計算してみましょう。

総務省「家計調査報告(2021年)」(※3)によると、老後の生活費は現役時代の約70%に収まっています。

いかがでしょうか?これで、おおよその「収入」「支出」がイメージできたのではないでしょうか?

ただし、この計算はあくまで何もトラブルが発生しないことを前提にしていますので、さらに加えて「緊急予備資金」についてイメージしてみましょう。

老後には、病気や介護のリスクがつきものです。特に介護の場合は、いつ始まり、いつまで続くかがわからず、経済的な影響も大きいと言われています。

そこで、ここでは「介護にかかる費用」の平均(※4)をもとに、「800万円」を予備資金として追加しておきましょう。

③ 計算結果を確認する

最後に、①②で算出した金額を以下の式に当てはめます。

この計算結果が、老後に必要な資金の目安になります。実際に計算してみて、少し実感が沸いたでしょうか?

貯えるべき金額が明確になりモチベーションが上がった方もいれば、想像以上の大きな金額にやる気をなくしてしまった方もいるかもしれませんね。

気持ちが前向きかどうかは別にして、いずれにしても生活していくのに「お金」は必要です。

現役時代は「働けばなんとかなる」とお考えでも、

・働ける場所が無い

・健康状態によっては働くことができない

といった“現実”が待ち構えているかもしれません…

「目の前の現在の生活が大事」というご意見もごもっともかとは思いますが、手遅れにならないように、少し先のことも考えて貯えてみるのはいかがでしょうか?

どうやって貯えればいい?

計画的に無理なく貯えるために、次の2つのステップで考えてみましょう。

ステップ1:予算を決める

毎月いくらずつなら貯蓄に回せるかを決めましょう。目標額を貯めるためだからといって、日々の生活が苦しくなるような予算を設定すると長く続けられませんので注意しましょう。

ステップ2:貯める方法を決める

毎月の予算が決まったら、どんな方法で貯めるかを検討します。

銀行預金をはじめ、投資信託や株などさまざまな方法がありますが、老後へ向けた中長期的(20年以上)な資産形成にはiDeCoや保険などの税制優遇商品を活用すると良いでしょう。

これらの商品は税制面でのメリットを享受しながら、一度設定するすれば自動的に積み立てられる仕組みになっているので、投資初心者さんにもおすすめです。

「予算」と「方法」を決めたら、あとは実行に移すだけです!

なお、「もっとリアリティのある詳細なシミュレーションをもとにしっかりと検討してみたい!」という方は、専門家への相談をおすすめします!

老後資金に関する相談は深刻な問題であり、とても多くの方が相談に足を運ばれています。

毎年の「“体”の健康診断」と同じように、毎年そのときどきの状況にあわせて「”お金”の健康診断」を行っている方も増えています。

ぜひ、この機会に検討してみてください。

※2 家計調査年報(家計収支編)2021年(令和3年)Ⅱ総世帯及び単身世帯の家計収支 (stat.go.jp)

※3 家計調査報告(家計収支編)2021年(令和3年)平均結果の概要 (stat.go.jp)

※4 「介護費用に関するアンケート」の調査結果 (sompo-japan.co.jp)

保険で貯めるポイント

資産形成の方法には様々ありますが、最近では保険で資産形成を兼ねて加入する方も増えています。

最大のポイントは、死亡保障や3代疾病などの万が一に備えながら、老後資金を準備できる点です。

もちろん、掛け捨て型より保険料は高くなる傾向がありますが、必要な保障額と保険料予算を調整しながら、一部に資産形成要素を取り入れることも可能です。

気になるけど保険はよく分からない…保険のことなら保険deあんしん館へ!

無料保険相談ショップ「保険deあんしん館」では複数の保険会社の商品をお見積りして比較できます。「保険を活用した資産形成」の詳しい内容について、お気軽にご相談ください!

おすすめ記事

経験豊富なスタッフがあなたにピッタリの保険を、40社以上の保険会社の商品からご提案します。まずはお気軽にご相談ください。