【プロがおすすめする本当に考えないといけない保険NO.1とは?】~後編・本気で考えておくべき人はこんな人~

前編では、病気やケガで働けなくなるリスクや社会保障について解説しました。

後編では、働けなくなるリスクに備える方法のひとつである「就業不能保険」についての解説と、就業不能保険を本気で考えておくべき人をご紹介します。

就業不能保険とは?

簡単に言うと、「病気やケガで働けなくなった時に収入を確保するための保険」です。就業不能状態となった場合に、保険金額に合わせて毎月給付を受け取ることができ、万が一働けなくなり、収入が途絶えてしまった場合でも、安心して治療に専念していただくための保険です。前編でも解説した、公的保障ではカバーしきれない部分を補う目的もあります。

こんな人にオススメ!

前編でもお伝えしたように、会社員や公務員には手厚い公的保障があります。しかし、下記に当てはまる方は、公的保障ではカバーしきれない部分が多くなるため、就業不能保険を検討しましょう。

1.住宅ローンを返済中の人

住宅ローンを組まれている方は「団体信用生命保険」に加入されている方がほとんどだと思います。

団体信用生命保険はローンを組んでいる方(債務者)が万が一「死亡」してしまったときに、以降のローン返済が免除になる保険です。しかし、「生きているけど働けない状態」の時には免除されません。(一部保障されるプランもあります。)働けなくなり収入が途絶えた上に治療費の出費がある、さらにはローンの返済も続けないといけない、といった大変な状況を避けるために、就業不能保険にも加入しておくことをオススメします。

2.貯金がない人

働けなくなったり入院をしていても、家賃や光熱費、通信費などの固定費は今まで通り支払わなければいけません。新入社員など、長期入院や在宅療養時に固定費を支払える貯金がない方は就業不能保険で備えましょう。貯金をすることも大切ですが、お金はすぐに貯まるものではありません。しかし保険の場合、加入してからすぐに就業不能状態になっても保障が受け取れるので安心です。(免責期間はあります。)万が一に備えて、貯金を始めることと並行して、保険を検討することをオススメします。

3.投資をしている人

現在と同じ状況で、同じ所得が得られることを前提に投資をしている方は要注意です。働けない状態になり、急に収入が途絶えたり治療費の出費がかさみ、生活費や貯金に余裕がなくなると、資産がマイナスになっている場合であっても投資をやめなければなりません。投資で一番怖いのは損がでている時に売ること=マイナスを確定することです。これは投資で失敗するパターンです。では、どうすればマイナスを確定しないで済むかというと、損がでている時に売らないで済むような準備をすることです。不測の事態が起こっても貯金や保険があれば補えるので、資産形成している投資に手をつけないで済みます。投資をしている人は、投資を続けていくための保障もセットで考えましょう。

4.自営業・フリーランスの人

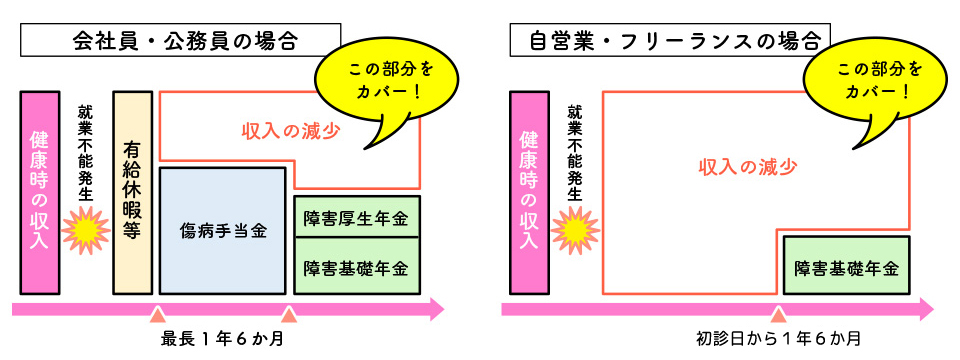

前編から述べてきたように、自営業・フリーランスの方は国民健康保険なので、働けなくなった場合、有給休暇や傷病手当金などの公的保障が十分ではありません。障害基礎年金の受給要件に該当するような状態であっても、支給されるのは初診日から1年6か月を経過してからという条件なので、働けなくなるとしばらくは収入がストップしてしまいます。そのため、就業不能保険で不足分をカバーする必要があります。

就業不能保険のメリット・デメリット

就業不能保険の保障内容については、保険会社や商品によって異なりますが、メリット・デメリットについて簡単にまとめると以下の通りです。

メリット

①経済的不安を軽減することができる

働けない状態であっても、ご家族の生活費や家賃など治療費以外にも毎月かかる費用がある中で、万一働けなくなってしまったとしても、毎月給付金を受け取ることができるため、経済的な不安を軽減することができます。

②医療保険では賄えない在宅療養等もカバーできる

病気やケガをした際に、入院・手術を行う場合の費用は医療保険でカバーすることができますが、先述の通り入院の短期化に伴い、在宅療養が増えてきている中で、医療保険では基本的には在宅療養にかかる費用はカバーできません。このような医療保険ではカバーできない部分を就業保険でカバーすることができます。

デメリット

①精神疾患は保障対象外となることも

近年よく耳にするうつ病や統合失調症などの精神疾患と診断された場合、給付の対象外となるケースがあります。

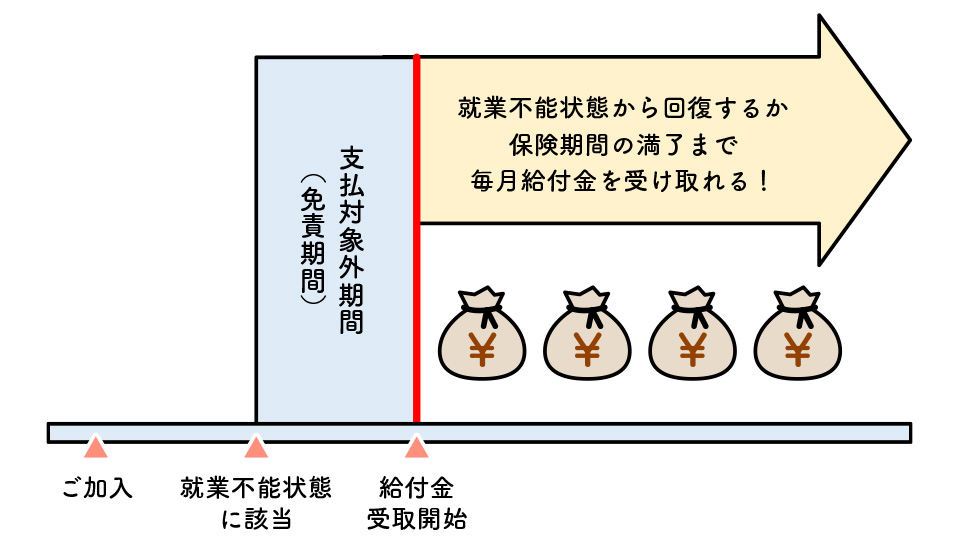

②給付金を受け取るまでの免責期間がある

就業不能保険には、「免責期間」と呼ばれる期間が設けられており、支払事由の対象となって場合でもこの免責期間中であれば、保険金を受け取ることができません。一般的には「60日以上」や「180日以上」に設定されていることが多いです。

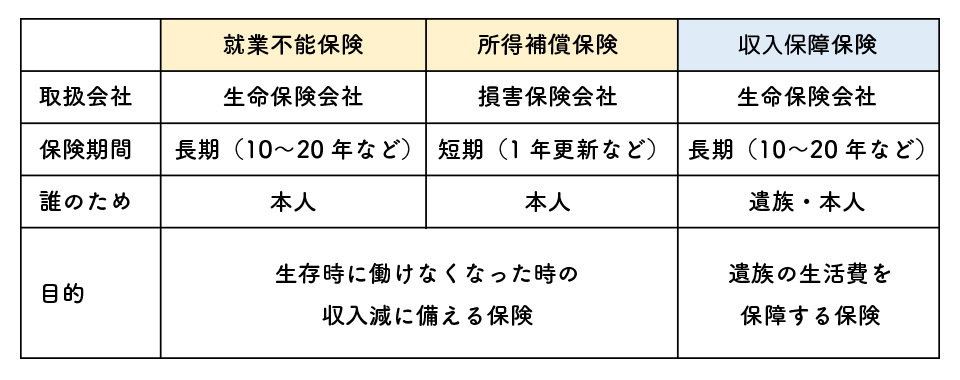

・類似商品

就業不能保険を検討する上で、万が一の際の収入を確保するという目的は同じですが、「所得補償保険」「収入保障保険」という商品と比較されることがあります。今回は就業不能保険と異なる点をご紹介します。

所得補償保険は、保障内容としては就業不能保険と大きな違いはありません。異なる点としては、大きく2つになります。1つ目は、所得補償保険を取り扱っているのが、生命保険会社ではなく、損害保険会社であるということです。2つ目が、保障期間が就業不能保険と異なり、保険期間が短期(主に1年更新)の商品が多いということです。保険期間を短期間にすることで、割安な保険料で加入することができるのが特徴です。

就業不能保険が、被保険者が働けなくなった際にご自身を含めた生活を守るための保険なのに対して、収入保障保険については、被保険者が亡くなってしまったときに「家族の生活を守る」ための保険であるということが大きな特徴です。就業不能保険や所得補償保険とは、目的を分けて考えましょう。

就業不能保険を選ぶ際のポイント

1.保障の条件・保障の対象範囲

就業不能保険における「就業不能状態」というのは、保険会社によって異なります。医師の指示による在宅治療も保障範囲となるものもあれば、障害状態1級や2級と認定されることを条件にしているものもあります。またうつ病などの精神疾患は支払の対象外となる保険もあるなど、保険会社毎に条件が異なるため、加入の際は注意が必要です。

「就業不能状態」の具体例

A社:

国民年金法に定める障害等級1級または2級に該当していると認定されたとき。(精神疾患は除く)

B社:

病気やケガにより、14日以上の継続入院をしたとき。

C社:

医師による治療が継続しており、かつ日本国内にある自宅で、医師の医学管理下において計画的な治療に専念し、自宅などからの外出が困難な状態にあるとき。

障害等級2級の認定事例

●脳出血により右半身麻痺に。リハビリを受けるも麻痺が残存、回復しません。杖がないと歩行も難しく、日常生活の多方面で支障がある状態になりました。

●断続的に胸に痛みを感じており、自宅で気分が悪くなって受診。陳旧性心筋梗塞により緊急手術。リハビリ後も些細な動作で息切れ、頻繁な休息で日常生活にも支障が出るようになりました。

●脂肪肝と診断されるも食生活を改善できず、肝硬変から肝細胞ガンに進行。複数の検査項目で肝機能が著しく低下していました。疲れやすく、家族の介助のもと寝たり起きたりを繰り返す状態になりました。

2.免責期間

就業不能保険は、先述の通り免責期間と呼ばれる、給付事由に該当しても給付を受け取れない期間があります。

免責期間が60日間の商品もあれば、14日間の商品もあります。

加入を検討する際は、会社員の方であれば「傷病手当金がなくなった後(1年6カ月以降)の収入を確保するため」なのか、自営業の方であれば「働けなくなった後できるだけ早く収入を確保するため」なのかなど、目的によってご自身にあった免責期間は異なってきますので、どういった目的で加入されるのかを、あらかじめ整理しておくとよいでしょう。

3.給付期間

一度働けなくなってしまい給付金の給付事由に該当した場合の、給付を受け取れる期間も商品によって異なります。病気やケガから回復し給付の条件から外れしまった場合に、その時点で給付がストップしてしまう商品や一度給付事由に該当になった場合、保険期間の満了まで給付金を受け取り続けられる商品などがあります。

病気やケガから回復し、働けるようになったからといって、すぐに今まで通り働けるかというとそうとも限りませんので、できる限り復職後も給付を受け続けられるタイプにしておくと安心でしょう。

おわりに

ひとことで就業不能保険と言っても、各保険会社毎に特徴があります。

保険deあんしん館では40社以上の商品の取り扱いがありますので、複数社を比較し、それぞれの特徴をご説明しています。「私の場合はどの商品が良いの?」「どれくらい備えたらいいの?」などご質問いただければ、個別の状況に合わせた商品をご提案いたします。ぜひご相談ください。

保険の相談が気軽にできる「オンライン保険相談」実施中!

保険deあんしん館の保険なんでも無料相談は、ショップへのご来店と、ご自宅でご相談ができるオンラインがあります。オンライン保険相談は、お手元に、PC・タブレット・スマホのいずれか1つをご準備いただければ、保険のご相談が可能です。アプリのダウンロードは不要ですので、気軽にご利用いただけます。

経験豊富なスタッフがあなたにピッタリの保険を、40社以上の保険会社の商品からご提案します。まずはお気軽にご相談ください。