【プロがおすすめする本当に考えないといけない保険NO.1とは?】~前編・押さえておきたい国の制度~

皆さん、保険と聞くと「死亡保険」や「医療保険」などをイメージされる方が、多いのではないでしょうか。

近年、死亡時や入院時だけでなく生存中に就業不能状態になった時の保障にも注目が集まっています。

「死亡時に残された家族の生活費・教育費についてまでは考えている」「入院した時のことは考えている」方は多くいらっしゃるのですが、実は病気やケガで「働けなくなった時」のことまで考えている方は多くありません。

皆さんは働けなくなったときのことを考えたことはありますか?

はじめに

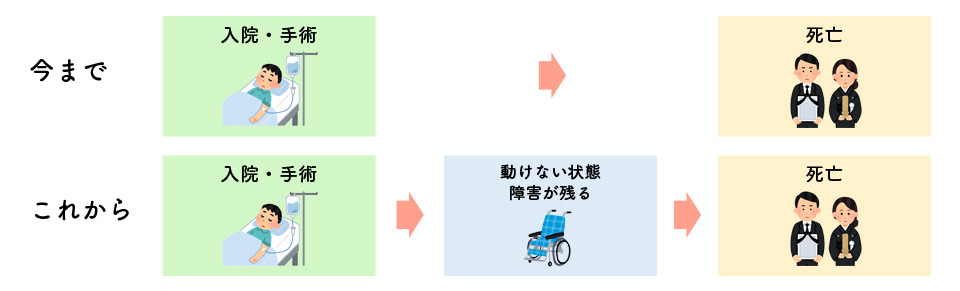

最近では 「人生100年時代」ともいわれているように、医療技術の進歩とともに、今まで治らなかった病気やケガも治るようになってきました。とは言え、「死」は免れることはできても完全に元のようには働けない、動けないケースや、がんのように治療しながら働かないといけないケースもどんどん増えてきているのも事実です。

それに加えて政府の施策として、高齢化社会に向けて医療費の適正化や病床不足になることを見越した通院治療の推奨などもあり、入院日数の短期化が進んできています。そうなると、単純な死亡保障、入院治療をすることを前提にしていた従来の医療保険では、カバーしきれない部分が出てきます。

「生きているけど、働けない状態」に降りかかる経済的なリスクはこのように今まで収支のバランスが保てていた状態が、働けなくなることでバランスが崩れ、さらに療養費・治療費が重なることにより家計が破たんする可能性があります。統計的にみると、生活保護になる理由の3割近くが「世帯主の傷病による」というデータがあります。

もちろんこういった状態になった場合には国から支援を受けられる可能性がありますが、国の手当てや障害年金制度では、働いていた頃の収入には届かないため、こういったリスクの備えについても、考えておくことが大切です。

そして、働けなくなるリスクはどれぐらいあるのか?働けなくなったらどうなるのか?を知り、ご自身の状況と照らし合わせて、どのような備えが必要なのかを判断しましょう。

今回はそんな働けなくなるリスクについて解説していきます。

働けなくなる確率って?

働けなくなるリスクと聞くと、大半の方が「まさか自分が・・・」と思われたのではないでしょうか。

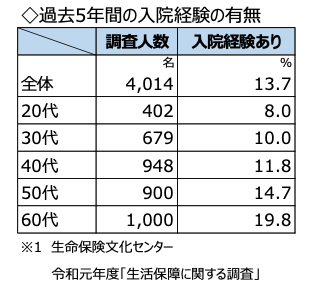

しかし生命保険文化センターの調査によると、「過去5年間に入院歴がある」と回答した方は全体の13.7%となっており、8人に1人の割合で直近5年の間に入院を経験していることになります。(※1)

まだ働き盛りの30代で働けなくなってしまい、公的制度である傷病手当金(詳細は後述)を受給している人は、30代で亡くなってしまう方の6倍にも上ります。(※2)

万が一亡くなった時のために最低限備えておくという考え方は、日本では一般的になっているものの、実際は冒頭で述べたように、医療の発展等の結果、働けなくなるリスクも身近に存在するということです。

※2 全国健康保険協会「平成30年度 現金給付受給者状況調査報告」/厚生労働省「平成30年 人口動態調査」

働けなくなった時の公的保障

社会保障制度の中にも、病気やケガで働けなくなってしまった場合に受け取ることのできるものがあります。社会保障制度の仕組みの詳細を知らない方は意外と多くいます。まずはそれらのセーフティーネットについて理解を深めておくことが大切です!

傷病手当金

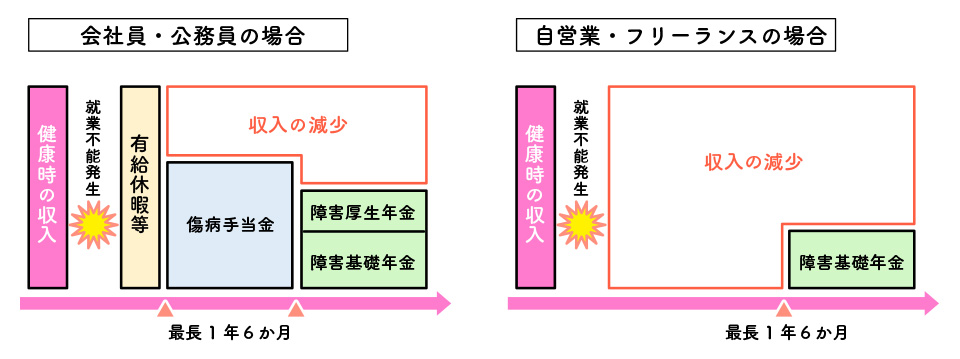

傷病手当金とは、会社員や公務員などが加入している健康保険から支給される制度で、業務外の事由で、病気やケガの療養のため4日目以上仕事に就けなかった場合に給付金を受け取ることができます。支給額は、標準報酬月額(その年の4~6月の3カ月間に支払われた報酬の平均額)の2/3を、最長で1年6カ月受給することができます。例えば、月収30万の会社員の方であれば、毎月20万円を傷病手当金として、受給することができます。

一方で、自営業やフリーランスの方など国民健康保険の加入者については、傷病手当金を受け取ることができません。そのため、万が一働けなくなってしまった場合、その日以降の収入がなくなってしまうことになります。

障害年金

障害年金とは、公的年金の加入者が病気やケガにより生活や仕事が制限されるような所定の障害状態になった場合に、現役世代の方も含めて支給される年金のことです。

障害年金には「障害基礎年金」「障害厚生年金」の2種類があります。自営業やフリーランスの方など国民年金に加入されている方であれば「障害基礎年金」を、会社員や公務員など厚生年金に加入している方であれば、「障害基礎年金」に上乗せして、「障害厚生年金」を受け取ることができます。受給することができるのは、原則として所定の障害状態になってから1年6カ月以上継続した場合になります。

厚生年金加入者である会社員や公務員の方が保障が手厚いことがわかると思いますが、それでも、今収入が2/3になると言われたらいかがでしょうか。現実的には、住宅ローンが払えなくなったり、生活費を切り詰める、治療費がかかり支出が増えるなど、生活はかなり苦しくなるはずです。社会保障も手厚いですが、ご自身でも対策をした方が安心ですね。

まとめ

働けなくなるリスクと聞いても、なかなかイメージが付きにくい方が多いと思います。しかし現在もなお収まることを知らないコロナウイルスなど、いつ何が起こるかわからない時代だからこそ、実際になってしまった時のために、ご自身の貯蓄の状況や保険の加入状況など改めて見直すいい機会かもしれませんね。

後編では、働けなくなるリスクに備える方法のひとつである「就業不能保険」についての解説と、就業不能保険を備えておくべき人をご紹介します。

保険の相談が気軽にできる「オンライン保険相談」実施中!

わかりにくい保険のことは、保険のプロに無料で相談しませんか?

保険deあんしん館の保険なんでも無料相談は、ショップへのご来店と、ご自宅でご相談ができるオンラインがあります。オンライン保険相談は、お手元に、PC・タブレット・スマホのいずれか1つをご準備いただければ、ご相談が可能です。気軽にご利用いただけます。

経験豊富なスタッフがあなたにピッタリの保険を、40社以上の保険会社の商品からご提案します。まずはお気軽にご相談ください。