【生命保険、掛けすぎていませんか?】~前編・収入保障保険の仕組み~

前回のコラムでは「遺族年金」の仕組みを解説しました。遺族年金とは、亡くなってしまった場合に遺族の方が受け取れる年金のことでしたね。

今回はそんな遺族年金と併せて、合理的に万一の保障を備えることのできる「収入保障保険」について解説していきます。

「収入保障保険」は、遺された家族が安心して生活を送れるように、だけどなるべく保険料を抑えたい、という方におすすめの生命保険です。

収入保障保険とは

皆さん、収入保障保険という保険の種類があることは知っていますか? この保険は遺族年金だけでは賄えない保障を備えることができるとても合理的な保険なんです!まずは仕組みを理解するところから始めましょう。

1.定期保険と収入保障保険の違い

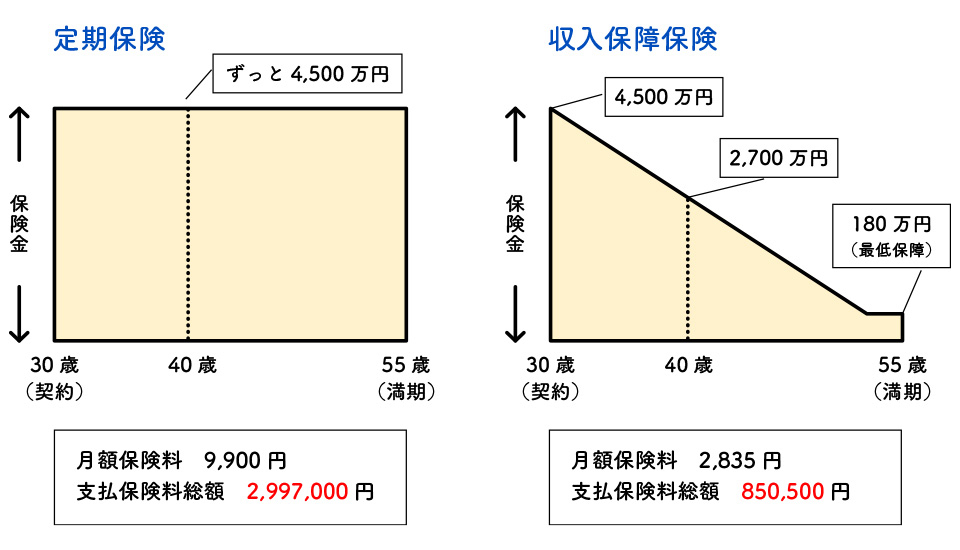

収入保障保険の仕組みを理解するために、定期保険と比較します。

定期保険とは、定められた保険期間があり、契約した保険金額と保険料はこの期間中ずっと一定です。

一方、収入保障保険とは、被保険者が死亡した場合の保険金を、毎月お給料のように一定額ずつ受け取るので、死亡時期により受け取れる死亡保険金総額が異なります。

また、下記の図を見るとわかる通り、四角いカタチの定期保険に対して、三角形のカタチ=面積が半分になっているので、収入保障保険は保険料も割安です。

2.収入保障保険の考え方

皆さんの中には、いくら保険料が安くても保障が減っていくのは少し不安・・・と思われる方もいらっしゃると思います。例を使って収入保障保険の考え方を解説します。

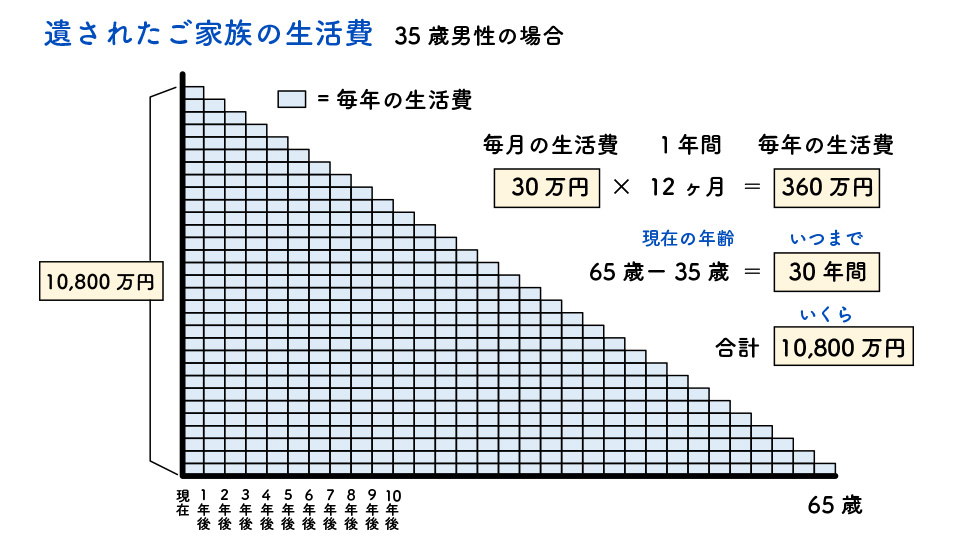

例:会社員の夫 35歳/専業主婦の妻 35歳/子 1歳

収入保障保険は名前の通りお給料の代わりとなる保険ですので、生活費をベースに必要保障額を考えていきます。

夫が万が一死亡した場合、遺されたご家族が生活費を毎月30万円必要とするとします。そうすると1年間で360万円必要です。そして妻が老齢年金を受給できるのを65歳として、65歳-35歳(妻の年齢)であと30年間、生活費が必要です。

この「毎年360万円」と「30年」をかけ算すると、現時点でこの夫に必要な金額が10,800万円となります。

このブロック1つ分が1年分の生活費360万円を表しています。つまり今亡くなった場合はブロック30個分の保障が必要ということです。では、1年後はどうでしょうか?無事に1年が過ぎ、残りが29年になるとブロックも29個でよくなります。このようにまた1年、また1年・・・と毎年1つずつ減っていき、最終的には三角形のカタチになります。

このカタチ、先ほど見ませんでしたか?そうなんです。収入保障保険と同じですね。

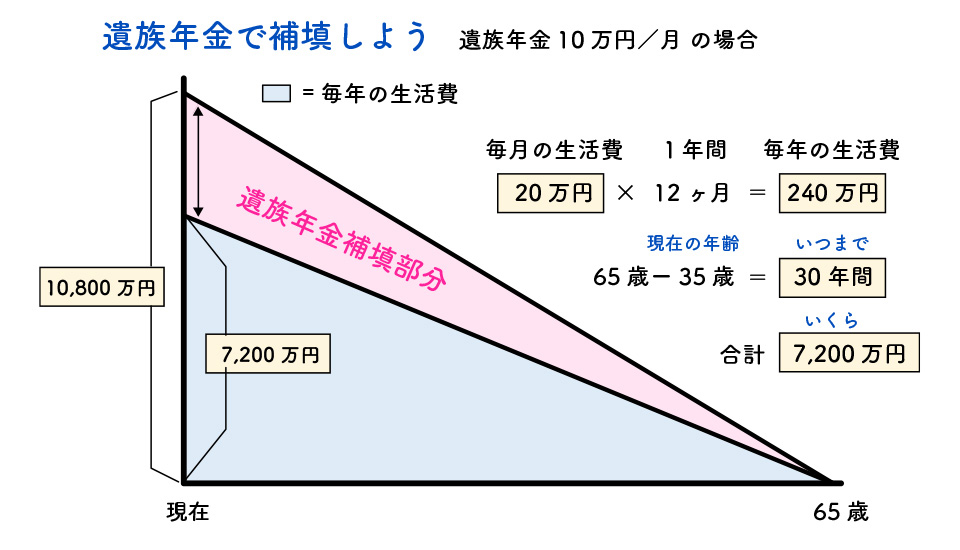

そしてここで思い出していただきたいのが、遺族年金です!

遺族年金は、亡くなってしまった時点での収入やお子様の人数によって、遺族の方が受け取れる年金額が異なりますので、この例では月に10万円の遺族年金が受け取れるとして計算します。

そうすると、生活費30万円から遺族年金の10万円を引いて毎月20万円必要ということになり、年間で240万円になります。保障の期間は同じく30年間なので、合計7,200万円が不足します。この足りない部分を生命保険で補うと合理的ですね。

このように社会保障制度の仕組みを理解し、収入保障保険を活用することで、保険料を抑えつつ、遺されたご家族が安心できる保障を準備することが出来ます。

次週は収入保障保険のメリットとデメリット、加入のポイントを解説します。

「仕組みはわかった!でも何を基準に選べば良いの?」といった疑問を解消していきましょう!

気軽にご相談ができる「オンライン保険相談」実施中!

保険deあんしん館の保険なんでも無料相談は、ショップへのご来店と、ご自宅でご相談ができるオンラインがあります。オンライン保険相談は、お手元に、PC・タブレット・スマホのいずれか1つをご準備いただければ、保険のご相談が可能です。気軽にご利用いただけます。

経験豊富なスタッフがあなたにピッタリの保険を、40社以上の保険会社の商品からご提案します。まずはお気軽にご相談ください。