数字で納得!年金の「わからない」が解決する8つのポイント

自分のお給料がいくらなのかはよくわかっているけれど、自分がもらう年金がいくらかは全然わからない。

どちらも生活するために必要なお金なのに、年金のことを知らないまま過ごしていると、老後の不安は解消しないですよね。

年金について知ることができる「8つの数字」で、自分の年金額を知るためのポイントと、年金額が増減するポイントを見てみましょう。

「毎月の貯蓄額が適切かどうかわからない、貯金と投資のどちらが良いのかわからない。」

それってもしかして、将来の年金額や準備すべき老後資金がいくらなのかが明確になっていないからではないですか?

老後資金を準備するといっても、まずは国からもらえる年金額がわからないと、自分で準備すべき目標額がわかりません。

これでは、体重計に乗らずに目標のないダイエットをするのと同じです。

まず、自分の年金額についてわかる公的年金の4つの数字を紹介します。

① 777,800円

これは、2022年の国民年金の受給額(年額)です。

20歳になると、国民年金の保険料を納める義務が生じます。

会社員や公務員で、給与から厚生年金保険料が引かれている人は、同時に国民年金にも加入していることになります。

40年間、国民年金保険料を納めて65歳になると、満額の「777,800円」を一年間で受け取れます。

未納期間があると、その月数分の年金額が割り引かれます。

年金額は賃金や物価に合わせて毎年変動します。

② 0.005481

会社員、公務員など厚生年金に加入している人に関係のある数字です。

① の国民年金だけでなく、老後は国から厚生年金も受け取ることができます。

厚生年金の年金額は現役時代の給与によって決定します。

その計算で使う係数が「0.005481」です。

老齢厚生年金=平均標準報酬月額×0.005481×勤務月数

平均標準報酬月額は、現役時代の給与の平均値に近い数字になります。

仮に平均標準報酬月額が35万円、勤務月数が480カ月(40年)なら、老齢厚生年金(年額)=350,000×0.005481×480=920,808円

国民年金に920,808円が上乗せされた額が老後の年金です。

③ 71.5%

これは、2020年度の国民年金の納付率です。

毎月給与から年金保険料が控除される会社員や公務員と異なり、自営業者やフリーランスの人は、自分で年金保険料を支払っています。

そのため納付率は100%となりません。

未納の月があると、将来の年金額が少なくなるため注意が必要です。

④ 国民年金56,358円、厚生年金146,145円

これは2020年度に公的年金を受給している人の平均額(月額)です。

自営業者やフリーランス、専業主婦の人の平均は月56,358円、会社員や公務員の人の平均は月146,145円。

いずれの場合も、老後に快適な生活をするために十分な額とは言えません。

ねんきん定期便等を活用して、自分の年金見込み額を計算してから老後資金準備に取り組むご家庭も増えています。

老後の生活をする上で決して十分とはいえない年金ですが、現役のうちに工夫することで年金額を増やすことができるなら、取り組んでおきたいですよね。

年金の増加や減少に関係する4つの数字を使って、更にポイントを紹介します。

⑤ 2年以内

これは、国民年金保険料の追納期限です。

年金が未納になっている期間があっても、「2年以内」なら遡って納付できます。

これにより未納期間の穴埋めをして将来の国民年金の受給額を増やすことが可能です。

すでに2年の期限を過ぎている未納期間があっても、対策は可能です。

その方法とは、60歳以降も働くことです。

国民年金が満額で受給できるのは40年間保険料を納付した人です。

例えば22歳~65歳の43年間働いて年金保険料を納付していれば、仮に20歳~21歳の間が未納であっても40年以上となり、満額の受給が可能です。

⑥ 10年以内

最も多いのが、国民年金の学生納付特例制度を利用した人です。

国民年金は20歳から保険料を納める義務がありますが、学生さんは申請すると納付が免除されます。

その他に、経済的な理由で一定期間納付が免除になるケースもあります。

この場合は未納とは異なり、「10年以内」であれば遡って過去の免除期間の保険料を納付することで年金の受給額を増やすことができます。

また、未納と同じように60歳以降も働くことで穴埋めすることも可能です。

⑦ 最大84%増額

これは、65歳から受け取る年金を繰下げ受給した場合の最大の効果です。

年金は原則65歳スタートですが、ひと月単位でスタート時期を繰り下げることが可能です。

65歳スタートの年金額を100%とすると、ひと月繰り下げるごとに年金額は0.7%増加。

2022年に制度改正があり、それまで最長70歳まで繰り下げできたものが、今は75歳まで繰り下げが可能です。

年金のスタートを75歳にすると、年金額は65歳スタートと比較して「184%」、つまり1.84倍になります。

65歳を超えても働く人は、繰下げ受給も視野に入れたいですね。

定年退職前にライフプランニングをして、最適な年金開始時期を決める人も最近は増えてきました。

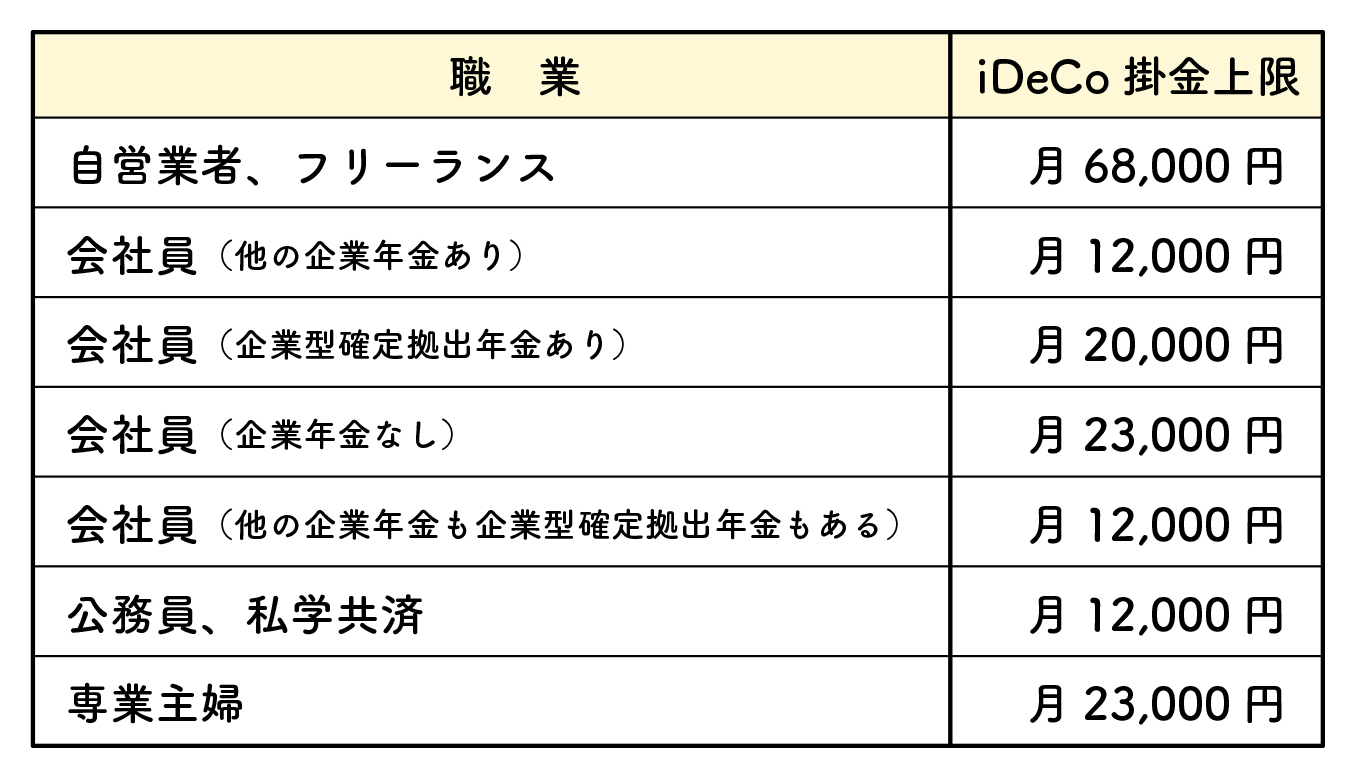

⑧ 12,000円~68,000円

これは公的年金ではなく私的年金の一つ、iDeCo(個人型確定拠出年金)の掛金の上限額です。

公的年金だけで不足する老後資金を準備するための年金制度で、職業により毎月の積立額の上限が異なります。

公的年金の受給額が少ない自営業者が、掛金の上限額が最も大きくなっています。

iDeCoは掛金全額が所得控除になる大きな税制メリットがある反面、60歳まで引き出しできないという注意点もあります。

現在の積立状況や資産状況を踏まえて、加入や掛金額を決定しましょう。

自分の年金を知るための数字と、年金額を増やすための数字、併せて8つのポイントで自分の年金のことが少し現実的になったのではないでしょうか。

昨今の物価の上昇に不安を感じ、「今までと同じペース、今までと同じ方法でお金をためていて本当に老後は大丈夫?」という、日本では過去20年以上縁のなかったインフレの問題です。

老後の年金が減少するかもしれないと言われる中、インフレで老後の支出が増えるのは深刻ですよね。

自分の年金と、老後資金の準備の仕方、改めて考え直すタイミングなのかもしれません。

ご自宅で気軽にご相談ができる「オンライン保険相談」

保険deあんしん館で行っている無料相談と同じサービスを、オンラインでも受けられます。経験豊富なライフコンシェルジュが、保険に関するお悩みやご要望に的確にアドバイス致します。

PC・タブレット・スマホでご相談可能です。

経験豊富なスタッフがあなたにピッタリの保険を、40社以上の保険会社の商品からご提案します。まずはお気軽にご相談ください。